Comment Gérer son Budget de A à Z

Tutoriel complet pour gérer son budget : méthode 50/30/20, outils gratuits, automatisation de l'épargne, réduction des dépenses et construction d'un patrimoine.

La gestion du budget est la compétence financière n°1 à maîtriser. Pourtant, 60 % des Français ne suivent pas leurs dépenses et vivent au jour le jour. Dans ce tutoriel complet, je vous montre ma méthode étape par étape pour reprendre le contrôle total de vos finances, même si vous partez de zéro.

La méthode complète pour gérer son budget 0:00

Pourquoi gérer son budget change tout

Gérer son budget, ce n’est pas se priver. C’est savoir exactement où va chaque euro et décider consciemment comment l’utiliser. Sans budget, on subit ses finances : les fins de mois sont stressantes, les imprévus deviennent des catastrophes, et on n’arrive jamais à épargner.

Avec un budget maîtrisé, vous gagnez en sérénité. Vous savez combien vous pouvez dépenser en loisirs sans culpabiliser, vous avez un matelas de sécurité pour les coups durs, et surtout, vous construisez progressivement un patrimoine. C’est la base de la liberté financière.

Étape 1 : L’état des lieux de vos finances

Avant de construire un budget, il faut savoir où vous en êtes. Prenez vos 3 derniers relevés bancaires et classez chaque dépense dans ces catégories :

- Charges fixes : loyer, assurances, abonnements, remboursements de crédit

- Charges variables essentielles : alimentation, transport, santé

- Loisirs et envies : restaurants, sorties, shopping, streaming

- Épargne : ce que vous mettez de côté chaque mois

L’objectif est de voir noir sur blanc combien vous gagnez, combien vous dépensez, et surtout dans quoi. La plupart des gens sont surpris de découvrir qu’ils dépensent bien plus qu’ils ne le pensent dans certaines catégories, notamment les abonnements et les achats impulsifs.

L’état des lieux : catégoriser ses dépenses 5:11

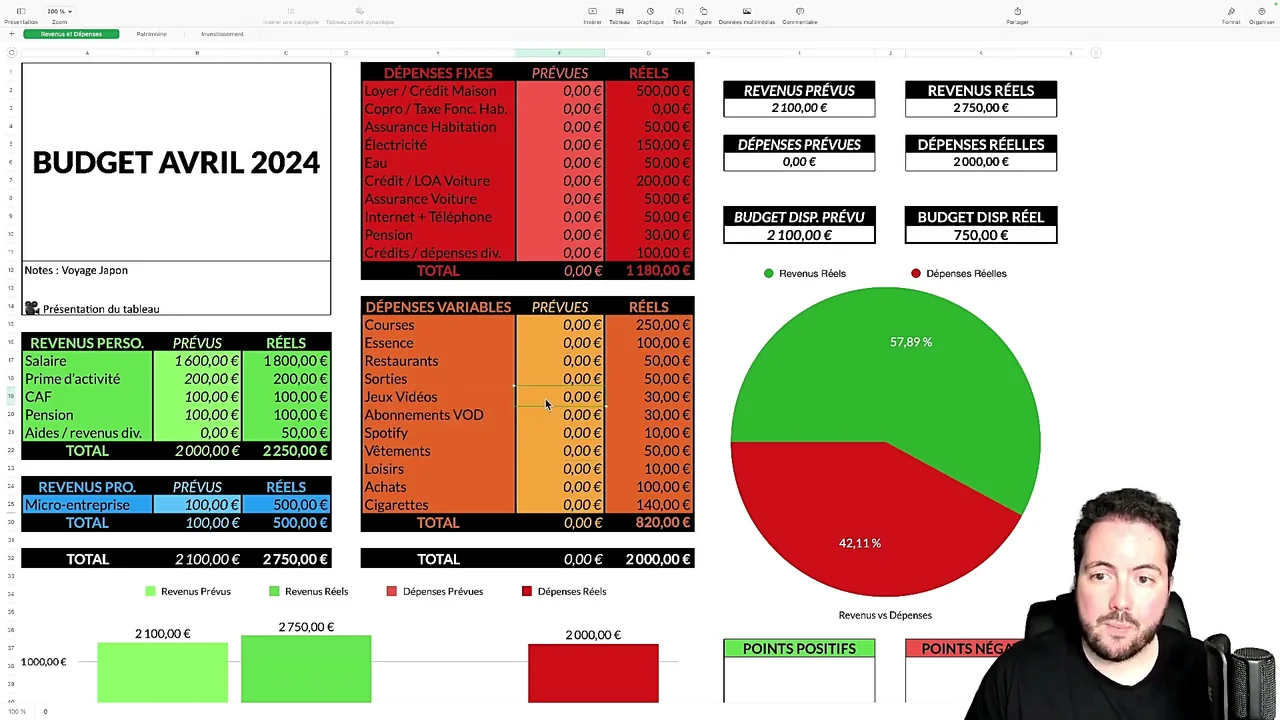

Étape 2 : La méthode 50/30/20

C’est la méthode que je recommande pour sa simplicité. Elle a été popularisée par Elizabeth Warren et fonctionne quel que soit votre niveau de revenus :

- 50 % pour les besoins : loyer, nourriture, factures, transport, assurances. Ce sont les dépenses incompressibles.

- 30 % pour les envies : restaurants, sorties, voyages, vêtements, hobbies. Ce sont les dépenses qui rendent la vie agréable mais dont on peut se passer.

- 20 % pour l’épargne : Livret A, assurance-vie, PEA, remboursement de dettes. C’est l’argent qui travaille pour votre avenir.

Conseil pratique

Si vous n’arrivez pas à atteindre 20 % d’épargne tout de suite, commencez par 5 % ou 10 %. L’important est de créer l’habitude. Augmentez progressivement de 1 % chaque mois jusqu’à atteindre votre objectif. En 10 mois, vous serez passé de 10 % à 20 % sans effort.

La répartition 50/30/20 en pratique 10:23

Étape 3 : Réduire ses dépenses intelligemment

Réduire ses dépenses ne veut pas dire vivre comme un ermite. Il s’agit de couper les dépenses qui ne vous apportent pas de valeur réelle. Voici les quick wins les plus efficaces :

- Audit des abonnements : listez TOUS vos abonnements (streaming, salle de sport, apps, box). Supprimez ceux que vous n’utilisez pas au moins 3 fois par mois. En moyenne, les Français gaspillent 200 €/an en abonnements inutilisés.

- Renégociez vos contrats : assurance auto, mutuelle, forfait mobile, internet. Un simple appel peut vous faire économiser 20 à 40 % sur certains contrats.

- Adoptez la règle des 24h : avant tout achat supérieur à 50 €, attendez 24 heures. Si vous en avez toujours envie le lendemain, achetez. Sinon, vous venez d’économiser 50 €.

- Batch cooking : préparez vos repas le dimanche pour toute la semaine. Économie moyenne : 150-300 €/mois par rapport aux repas à l’extérieur.

Erreur à éviter

Ne coupez pas dans les dépenses qui vous rendent heureux. Si votre café du matin ou votre abonnement Netflix vous fait plaisir, gardez-le. L’objectif est de supprimer le superflu, pas le bonheur. Un budget trop restrictif ne tient jamais dans la durée.

Mes meilleurs conseils, chaque semaine

Rejoignez des milliers d’abonnés et recevez un concentré de conseils pour entreprendre et investir.

S’inscrire

Étape 4 : Automatiser son épargne

C’est le secret des gens qui épargnent avec succès : ils automatisent. Programmez un virement automatique le jour de votre paie, avant même de commencer à dépenser. C’est ce qu’on appelle le principe du “pay yourself first” (payez-vous en premier).

Concrètement, dès que votre salaire arrive, un virement automatique transfère 20 % vers votre Livret A ou votre assurance-vie. Le reste est ce que vous avez pour vivre. Vous vous adaptez naturellement à ce montant, sans y penser. Au bout de quelques mois, vous ne remarquez même plus la différence.

L’automatisation de l’épargne 15:34

Les outils que je recommande

Vous n’avez pas besoin d’outils sophistiqués pour gérer votre budget. Voici mes recommandations par ordre de simplicité :

- Google Sheets / Excel : un simple tableur avec vos revenus et dépenses par catégorie. Gratuit, personnalisable, et vous force à saisir manuellement vos dépenses (ce qui renforce la prise de conscience).

- Bankin’ : l’application française de référence pour le suivi automatique des dépenses. Se connecte à vos comptes bancaires et catégorise vos dépenses automatiquement.

- Finary : pour aller plus loin et suivre l’ensemble de votre patrimoine (comptes, épargne, investissements, immobilier). C’est l’outil que j’utilise personnellement.

Formation offerte

Vivre de son Business sur Internet

Apprenez à créer des revenus en ligne et à reprendre le contrôle de vos finances. Formation gratuite en 4 jours.

100 % gratuit Méthodes éprouvées

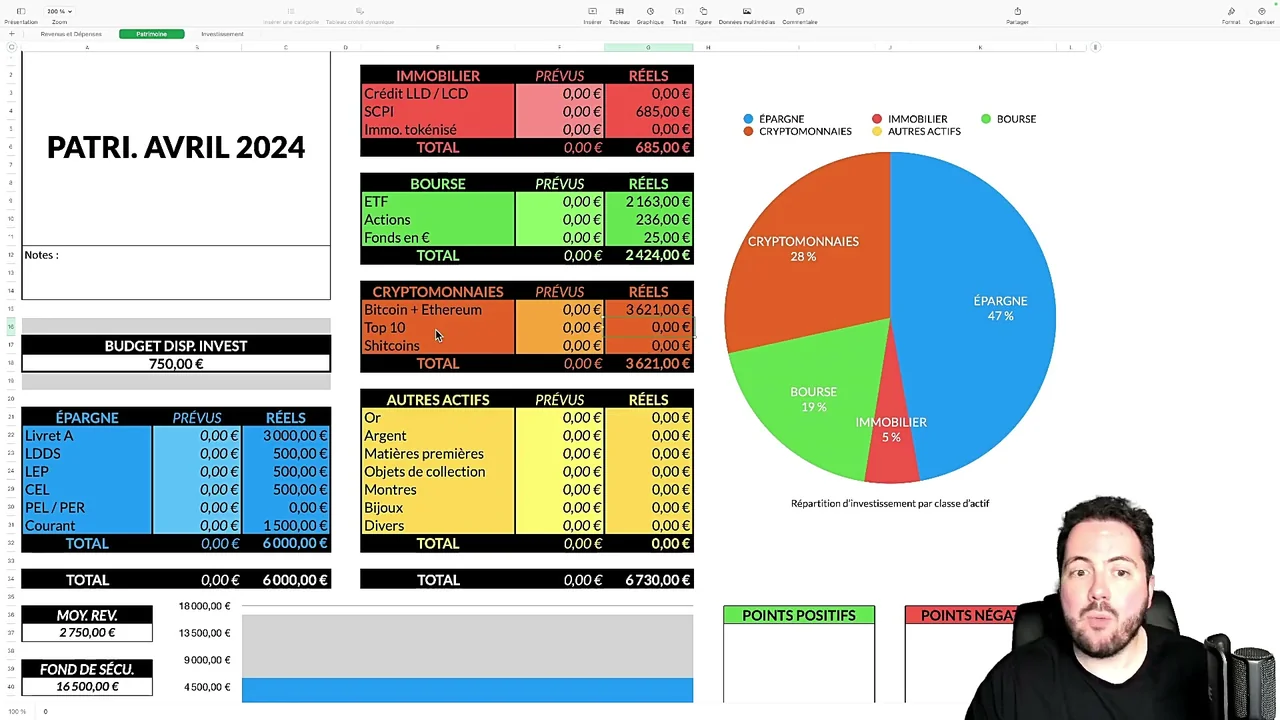

Étape 5 : Construire son patrimoine

Une fois votre épargne de précaution constituée (3 à 6 mois de dépenses sur le Livret A), il est temps de faire travailler votre argent. Voici la stratégie en 3 étapes :

- Épargne de précaution : 3 à 6 mois de dépenses sur Livret A + LDDS. C’est votre filet de sécurité, toujours accessible.

- Moyen terme (2-5 ans) : assurance-vie en fonds euros. Capital garanti, rendement supérieur au Livret A, fiscalité avantageuse après 8 ans.

- Long terme (5 ans+) : PEA avec des ETF indiciels (MSCI World, S&P 500). C’est ici que votre patrimoine se construit vraiment grâce aux intérêts composés.

Les 3 étages de la construction patrimoniale 20:46

Mon approche personnelle

Chaque mois, je mets automatiquement 20 % de mes revenus de côté. 6 000 € restent sur mon Livret A comme épargne de précaution. Le reste est investi en ETF via mon PEA BoursoBank et en assurance-vie fonds euros. En 5 ans, cette discipline m’a permis de construire un patrimoine significatif.

La gestion de budget n’est pas sexy, mais c’est la fondation de tout le reste. Sans budget maîtrisé, pas d’épargne. Sans épargne, pas d’investissement. Sans investissement, pas de liberté financière. Commencez aujourd’hui, même imparfaitement. Votre futur vous remerciera.

Questions fréquentes

Quelle est la meilleure méthode pour gérer son budget ?

La méthode 50/30/20 est la plus simple et efficace : 50 % pour les besoins essentiels, 30 % pour les envies, et 20 % pour l’épargne. C’est un cadre souple qui s’adapte à tous les revenus.

Quel outil utiliser pour suivre son budget ?

Les applications comme Bankin’ ou Finary permettent de suivre automatiquement vos dépenses. Un simple tableur Excel ou Google Sheets fonctionne aussi très bien. L’essentiel est de choisir un outil que vous utiliserez réellement.

Comment épargner quand on a un petit salaire ?

Automatisez : programmez un virement de 10 % de votre salaire le jour de la paie. Même 50 ou 100 euros par mois font une différence sur le long terme. Commencez petit, l’important est la régularité.

Cet article vous a aidé ? Oui Non

← Article précédentBoursoBank : Mon avis après 7 ans Article suivant →Apple Intelligence : Déception ou Révolution ?